Mengenal KPR Cara Praktis Miliki Hunian Tanpa Tunai | Memiliki hunian pribadi adalah impian besar bagi hampir setiap orang. Namun, realistis saja, harga properti yang terus merangkak naik setiap tahun seringkali menjadi tembok penghalang bagi mereka yang mengandalkan tabungan konvensional. Di sinilah Kredit Pemilikan Rumah (KPR) hadir sebagai solusi finansial yang menjembatani antara impian memiliki rumah dengan keterbatasan dana tunai.

Artikel ini akan mengupas tuntas mengenai apa itu KPR, fungsinya dalam perencanaan keuangan, hingga berbagai manfaat yang bisa Anda dapatkan.

Memahami Esensi KPR dalam Pembelian Properti

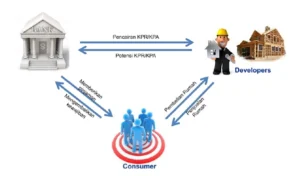

Secara sederhana, KPR adalah produk pembiayaan dari perbankan yang ditujukan khusus bagi nasabah yang ingin membeli atau memperbaiki rumah. Jika biasanya membeli barang dilakukan dengan membayar lunas di depan, KPR memungkinkan Anda untuk “memiliki” rumah tersebut terlebih dahulu, sementara pembayarannya dilakukan secara bertahap atau dicicil.

Sistem ini bekerja dengan melibatkan pihak bank sebagai penyedia dana untuk melunasi harga rumah kepada pengembang (developer) atau penjual perorangan. Sebagai gantinya, Anda berkewajiban membayar angsuran kepada bank setiap bulan dalam kurun waktu yang telah disepakati, lengkap dengan bunganya.

Mengapa KPR Menjadi Pilihan Utama?

Kenaikan harga properti yang bisa mencapai 10% hingga 15% per tahun seringkali lebih cepat dibandingkan kenaikan pendapatan rata-rata masyarakat. Tanpa bantuan kredit, menabung untuk membeli rumah secara tunai bisa memakan waktu puluhan tahun.

Dalam proses pengajuannya, Anda biasanya hanya diminta menyiapkan Uang Muka atau Down Payment (DP). Besaran DP ini bervariasi, namun umumnya berkisar antara 10% hingga 20% dari harga total rumah. Setelah DP dibayarkan dan pengajuan disetujui, Anda bisa langsung menempati rumah tersebut sembari mencicil sisanya.

Jenis-Jenis KPR yang Perlu Anda Ketahui

Sebelum melangkah lebih jauh, penting untuk mengenali bahwa tidak semua KPR itu sama. Di Indonesia, secara garis besar terdapat dua jenis utama:

-

KPR Subsidi: Program yang ditujukan bagi masyarakat berpenghasilan rendah (MBR). Keunggulannya terletak pada suku bunga yang rendah dan tetap (fixed rate) serta uang muka yang sangat terjangkau karena mendapatkan bantuan dari pemerintah.

-

KPR Non-Subsidi (Komersial): Ditujukan untuk masyarakat umum dengan ketentuan bunga yang mengikuti kebijakan bank terkait. Biasanya, bunga yang digunakan adalah kombinasi antara bunga tetap di awal tahun dan bunga mengambang (floating rate) di tahun-tahun berikutnya.

Deretan Manfaat Mengambil KPR

Memutuskan untuk mengambil cicilan jangka panjang tentu memerlukan pertimbangan matang. Berikut adalah beberapa manfaat utama yang menjadikan KPR sebagai instrumen keuangan yang cerdas:

1. Tidak Perlu Menunggu Dana Terkumpul Utuh

Keuntungan paling nyata adalah efisiensi waktu. Anda tidak perlu menunggu usia tua atau hingga tabungan mencapai miliaran rupiah untuk memiliki atap di atas kepala. Dengan modal DP dan penghasilan bulanan yang stabil, hunian sudah bisa didapatkan.

2. Legalitas Properti Lebih Terjamin

Saat Anda mengajukan KPR, pihak bank akan melakukan pemeriksaan ketat terhadap keabsahan dokumen properti tersebut, seperti sertifikat rumah (SHM/HGB) dan IMB/PBG. Jika bank menyetujui kredit tersebut, itu merupakan sinyal kuat bahwa rumah yang Anda beli tidak bermasalah secara hukum.

3. Instrumen Investasi Jangka Panjang

Rumah bukan sekadar tempat tinggal, melainkan aset. Nilai properti cenderung naik dari tahun ke tahun. Jadi, meskipun Anda membayar bunga kepada bank, kenaikan harga aset tersebut di masa depan seringkali jauh lebih tinggi dibandingkan total bunga yang Anda keluarkan.

4. Perencanaan Keuangan yang Lebih Teratur

Dengan adanya kewajiban cicilan tetap setiap bulan, Anda secara tidak langsung dipaksa untuk lebih disiplin dalam mengelola pengeluaran. Hal ini mencegah uang menguap untuk konsumsi yang tidak perlu dan dialihkan menjadi aset nyata.

Langkah Bijak Sebelum Mengajukan KPR

Langkah awal yang paling krusial adalah melakukan riset. Jangan hanya terpaku pada satu bank. Bandingkan suku bunga, biaya administrasi, biaya asuransi, hingga kebijakan penalti jika Anda ingin melunasi cicilan lebih awal.

Selain itu, pastikan cicilan bulanan tidak melebihi 30% dari total pendapatan Anda dan pasangan. Rasio ini dianggap aman agar kualitas hidup dan kebutuhan pokok lainnya tetap terpenuhi tanpa rasa cemas finansial.

Menjadikan KPR sebagai jalur memiliki rumah adalah strategi yang masuk akal di tengah melambungnya harga properti. Fasilitas ini memberikan kesempatan bagi siapa saja untuk membangun masa depan di rumah sendiri tanpa harus menunggu “nanti” yang tidak pasti. Dengan perencanaan yang matang dan pemilihan bank yang tepat, KPR akan menjadi jembatan kokoh menuju kesejahteraan keluarga Anda.