Panduan Lengkap Cara Take Over KPR Biar Cicilan Ringan

Panduan Lengkap Cara Take Over KPR Biar Cicilan Ringan | Membeli rumah dengan skema Kredit Pemilikan Rumah (KPR) adalah komitmen finansial jangka panjang yang membutuhkan napas panjang. Di awal masa kredit, segala sesuatunya biasanya berjalan lancar dan terasa ringan karena adanya promo bunga tetap (fixed rate) dari pihak perbankan. Namun, situasi sering kali berubah drastis ketika masa promo tersebut berakhir dan cicilan Anda mulai memasuki masa bunga mengambang (floating rate).

Ketika suku bunga pasar melonjak, tagihan bulanan KPR bisa membengkak hingga membuat arus kas rumah tangga menjadi berantakan. Jika Anda sedang berada dalam fase dilema ini, jangan terburu-buru berkecil hati atau berpikir untuk merelakan rumah Anda. Salah satu strategi finansial cerdas yang bisa diambil untuk menyelamatkan dompet Anda adalah dengan memanfaatkan program pengalihan kredit atau yang lebih populer dikenal sebagai KPR Take Over.

Langkah ini bukan sekadar tren, melainkan sebuah solusi nyata yang legal untuk menata ulang struktur utang demi mendapatkan ketenangan finansial. Mari kita bedah secara mendalam apa itu pengalihan KPR, jenis-jenisnya, keuntungan yang bisa didapatkan, hingga komponen biaya yang wajib Anda persiapkan agar tidak salah langkah.

Memahami Konsep Dasar KPR Take Over

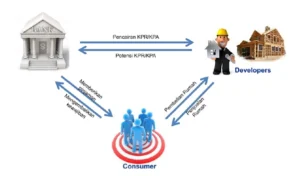

Secara sederhana, KPR take over merupakan sebuah proses hukum dan finansial untuk mengalihkan kredit kepemilikan rumah dari satu pihak ke pihak lainnya, atau memindahkan fasilitas kredit tersebut dari bank yang lama ke bank yang baru. Mekanisme ini dirancang sebagai instrumen fleksibilitas bagi debitur agar tidak terjebak dalam satu skema pembiayaan yang kaku selama puluhan tahun.

Tujuan utama dari pengalihan ini umumnya berkisar pada dua hal. Pertama, sebagai langkah efisiensi demi mendapatkan suku bunga yang lebih kompetitif sehingga cicilan bulanan menjadi lebih bersahabat. Kedua, sebagai solusi transaksi legal bagi seseorang yang ingin menjual atau membeli properti yang statusnya masih berada dalam masa agunan atau belum lunas dicicil.

Dengan memahami konsep ini, Anda tidak lagi memandang KPR sebagai beban mati yang tidak bisa diubah ukurannya, melainkan sebagai produk keuangan yang bisa dioptimalkan kembali di tengah jalan.

Mengenal Jenis-Jenis KPR Take Over yang Tersedia

Sebelum melangkah ke kantor bank, Anda perlu mengetahui bahwa proses pengalihan ini memiliki beberapa koridor yang berbeda, tergantung pada tujuan akhir yang ingin Anda capai. Berikut adalah tiga kategori utama yang ada di dunia perbankan saat ini:

1. Pindah Bank (Antarbank)

Jenis ini merupakan skema yang paling sering dicari oleh para pemilik rumah. Dalam proses ini, status kepemilikan rumah dan nama debitur tidak mengalami perubahan. Anda tetaplah pemilik sah dari rumah tersebut. Perubahan hanya terjadi pada lembaga keuangan yang mendanai rumah Anda.

Skema pindah bank biasanya diambil ketika masa bunga fixed di bank pertama sudah habis. Ketika bank lama menerapkan bunga floating yang terlampau tinggi, Anda mengajukan KPR baru ke bank lain yang sedang menawarkan promo bunga fixed yang lebih rendah. Sederhananya, bank baru akan melunasi sisa utang Anda di bank lama, dan selanjutnya Anda akan mencicil ke bank baru dengan aturan main yang lebih meringankan.

2. Antar-Debitur (Skema Jual-Beli)

Berbeda dengan skema pertama, jenis antar-debitur melibatkan pergantian subjek hukum atau orang yang mencicil. Kondisi ini terjadi dalam transaksi jual-beli rumah yang belum lunas.

Misalnya, seorang pemilik rumah (penjual) ingin menjual rumahnya yang masih dalam masa KPR karena harus pindah tugas ke luar kota. Di sisi lain, ada seorang calon pembeli yang tertarik dengan rumah tersebut namun tidak ingin membayar secara tunai keras. Melalui persetujuan bank, kewajiban kredit beserta hak atas agunan tersebut akan dialihkan secara resmi dari penjual (debitur lama) kepada pembeli (debitur baru). Pembeli baru kemudian akan melanjutkan sisa cicilan atau memperbarui kontrak kredit dengan profil keuangannya sendiri.

3. Pengalihan di Bawah Tangan (Sangat Tidak Disarankan)

Praktik ini sering kali terjadi karena desakan waktu atau keinginan untuk menghindari proses administrasi bank yang rumit. Dalam skema bawah tangan, penjual dan pembeli melakukan transaksi pengalihan cicilan dan rumah hanya berdasarkan kesepakatan sepihak, kwitansi, atau nota di atas meterai tanpa melibatkan pihak bank selaku pemegang sertifikat asli.

Perlu ditegaskan bahwa langkah ini memiliki risiko hukum yang sangat tinggi dan berpotensi memicu sengketa berat di masa depan. Bank tetap menganggap debitur lama sebagai penanggung jawab mutlak atas cicilan tersebut. Jika pembeli baru macet membayar, nama debitur lama yang akan rusak di rekam jejak kredit (SLIK OJK). Sebaliknya, pembeli juga berisiko tidak bisa mengambil sertifikat rumah ketika cicilan sudah lunas karena pihak bank hanya akan menyerahkannya kepada nama yang tertera di kontrak resmi.

Keuntungan Finansial yang Bisa Anda Amankan

Melakukan kalkulasi ulang dan memindahkan fasilitas KPR tentu membutuhkan energi, namun hasil yang ditawarkan sering kali sebanding dengan usaha yang dikeluarkan. Berikut adalah berbagai keuntungan yang bisa Anda rasakan langsung:

Struktur Cicilan yang Jauh Lebih Ringan

Keuntungan yang paling instan adalah penurunan nominal tagihan bulanan. Dengan mendapatkan suku bunga yang lebih rendah dari bank baru, porsi bunga yang Anda bayarkan setiap bulan akan menyusut. Penurunan ini secara otomatis memberikan ruang bernapas yang lebih lega bagi anggaran belanja bulanan keluarga Anda.

Tenor Kredit yang Lebih Fleksibel

Saat melakukan pemindahan ke bank baru, Anda biasanya diberikan opsi untuk mengatur ulang jangka waktu pinjaman (tenor). Anda bisa memilih untuk mempertahankan sisa tenor yang ada, mempercepatnya agar rumah cepat lunas, atau justru memperpanjang tenor jika prioritas utama Anda saat ini adalah menekan angka cicilan bulanan serendah mungkin.

Lepas dari Tekanan Bunga Floating

Sifat bunga floating yang fluktuatif sering kali membuat perencanaan keuangan jangka panjang menjadi semu karena angka cicilan bisa berubah sewaktu-waktu mengikuti kebijakan pasar. Melalui proses take over, Anda bisa kembali menikmati kestabilan emosi dan finansial berkat kepastian angka cicilan dari promo bunga fixed yang disediakan oleh bank baru untuk beberapa tahun ke depan.

Kesempatan Mendapatkan Dana Segar (Top Up)

Fasilitas ini menjadi daya tarik tersendiri yang jarang disadari oleh masyarakat. Seiring berjalannya waktu, nilai pasar dari rumah yang Anda tempati umumnya akan mengalami kenaikan (apresiasi harga). Saat Anda mengajukan pemindahan KPR, bank baru akan melakukan penilaian ulang terhadap harga rumah tersebut.

Jika nilai rumah Anda sudah naik signifikan dibandingkan saat pertama kali membelinya, Anda bisa mengajukan fasilitas top up. Melalui skema ini, bank baru tidak hanya melunasi sisa utang Anda di bank lama, tetapi juga memberikan pinjaman tambahan berdasarkan selisih kenaikan harga rumah tersebut. Dana segar ini nantinya bisa Anda manfaatkan secara produktif, seperti untuk biaya renovasi rumah, menambah area bangunan, atau keperluan mendesak lainnya.

Biaya-Biaya yang Wajib Diperhitungkan

Mengajukan pengalihan kredit tidak serta-merta bebas dari modal awal. Proses ini secara hukum dan administrasi dianggap sebagai pengajuan KPR baru. Oleh karena itu, Anda harus menyiapkan dana cadangan yang besarnya biasanya berkisar antara 3% hingga 5% dari total sisa pokok pinjaman Anda.

Mari kita rincikan komponen biaya apa saja yang akan muncul di permukaan:

-

Biaya Penalti Pelunasan Dipercepat: Pihak bank lama tentu akan kehilangan potensi keuntungan dari bunga yang seharusnya Anda bayar hingga akhir tenor. Sebagai konsekuensinya, mereka biasanya akan menerapkan denda atau penalti pelunasan dipercepat yang berkisar antara 1% hingga 2% dari sisa pokok utang Anda.

-

Biaya Appraisal (Penilaian Aset): Bank baru perlu memastikan secara fisik dan legalitas bahwa rumah yang akan mereka biayai memiliki nilai pasar yang valid dan aman. Proses verifikasi ini membutuhkan jasa tim penilai (appraiser) yang biayanya dibebankan kepada Anda.

-

Biaya Administrasi dan Provisi Bank Baru: Sama seperti saat pertama kali mengajukan kredit, bank baru akan mengenakan biaya legalitas dokumen, administrasi internal, serta biaya provisi atas pencairan dana kredit yang baru.

-

Biaya Jasa Notaris dan Hukum: Pindah bank atau pindah debitur berarti ada dokumen hukum yang harus diubah secara resmi. Anda perlu menyiapkan dana untuk membayar jasa notaris guna mengurus pembuatan Akta Pemberian Hak Tanggungan (APHT) yang baru, serta biaya balik nama sertifikat jika proses yang Anda lakukan adalah skema jual-beli antar-debitur.

Langkah Bijak Sebelum Mengambil Keputusan

Langkah mengalihkan kredit rumah ini sebaiknya tidak diambil secara emosional atau sekadar ikut-ikutan. Kunci utama keberhasilan strategi ini terletak pada ketelitian Anda dalam melakukan komparasi finansial.

Langkah pertama yang harus dilakukan adalah meminta rincian outstanding atau sisa pokok utang secara tertulis kepada bank lama, sekaligus menanyakan berapa besar biaya penalti yang harus dibayar jika Anda keluar. Setelah mengantongi angka pasti tersebut, hubungi beberapa bank penyedia program take over untuk meminta simulasi penawaran mereka.

Hitunglah dengan saksama: apakah total penghematan dari penurunan cicilan di bank baru dalam jangka panjang mampu menutup seluruh biaya modal (penalti, notaris, dan biaya bank baru) yang harus Anda keluarkan di awal proses? Jika hasil kalkulasi menunjukkan bahwa biaya modal tersebut bisa tertutupi oleh penghematan cicilan dalam waktu kurang dari satu atau dua tahun, maka melakukan KPR take over adalah keputusan finansial yang sangat direkomendasikan dan sehat untuk masa depan keluarga Anda.

Kupas Tuntas Rumah Subsidi Jabodetabek: Kelebihan, Lokasi, & Tips Nabung

Kupas Tuntas Rumah Subsidi Jabodetabek: Kelebihan, Lokasi, & Tips Nabung | Memiliki Rumah Subsidi Jabodetabek menjadi impian banyak keluarga muda dan pekerja yang ingin memiliki hunian pertama dengan harga terjangkau. Di tengah kenaikan harga properti setiap tahun, rumah subsidi menjadi salah satu solusi untuk mendapatkan tempat tinggal dengan cicilan yang lebih ringan dibandingkan rumah komersial.

Artikel ini membahas secara lengkap mengenai Rumah Subsidi Jabodetabek, mulai dari kelebihan, lokasi yang banyak diminati, syarat umum pembelian, hingga tips menabung agar impian memiliki rumah sendiri dapat segera terwujud.

Apa Itu Rumah Subsidi Jabodetabek?

Rumah subsidi merupakan program perumahan yang ditujukan bagi masyarakat berpenghasilan tertentu agar dapat memiliki rumah pertama dengan harga yang lebih terjangkau. Program ini biasanya menawarkan cicilan tetap, uang muka yang ringan, serta tenor pembayaran yang panjang sehingga lebih mudah dijangkau oleh masyarakat.

Di wilayah Jabodetabek, rumah subsidi umumnya berada di kawasan penyangga Jakarta yang masih memiliki harga lahan relatif terjangkau namun terus berkembang dari sisi infrastruktur.

Kelebihan Rumah Subsidi Jabodetabek

Harga Lebih Terjangkau

Keunggulan utama rumah subsidi adalah harga jual yang lebih rendah dibandingkan rumah komersial sehingga lebih mudah dimiliki oleh masyarakat.

Cicilan Lebih Ringan

Program rumah subsidi menawarkan cicilan bulanan yang stabil sehingga memudahkan perencanaan keuangan keluarga.

Uang Muka Ringan

Calon pembeli tidak perlu menyiapkan dana awal yang terlalu besar dibandingkan pembelian rumah komersial.

Cocok untuk Rumah Pertama

Rumah subsidi dirancang untuk membantu masyarakat yang belum memiliki rumah sehingga menjadi pilihan ideal bagi pasangan muda maupun pekerja yang baru memulai karier.

Potensi Nilai Investasi

Seiring berkembangnya kawasan penyangga Jakarta, nilai properti dapat meningkat dari waktu ke waktu apabila didukung pembangunan infrastruktur dan fasilitas umum.

Lokasi Rumah Subsidi Jabodetabek yang Banyak Diminati

Beberapa kawasan yang sering menjadi pilihan masyarakat antara lain:

- Kabupaten Bogor

- Cileungsi

- Tenjo

- Kabupaten Bekasi

- Cikarang

- Karawang

- Tigaraksa

- Balaraja

- Serang

Lokasi-lokasi tersebut memiliki potensi perkembangan yang cukup baik karena didukung akses jalan, transportasi, kawasan industri, maupun fasilitas pendidikan.

Tips Memilih Rumah Subsidi Jabodetabek

Pilih Lokasi Strategis

Pastikan rumah memiliki akses yang mudah menuju jalan utama, tempat kerja, sekolah, rumah sakit, dan pusat perbelanjaan.

Perhatikan Fasilitas Umum

Keberadaan fasilitas umum akan meningkatkan kenyamanan sekaligus nilai properti di masa depan.

Periksa Kualitas Bangunan

Lakukan pemeriksaan terhadap struktur bangunan, atap, lantai, instalasi listrik, saluran air, serta kualitas material yang digunakan.

Pastikan Legalitas Lengkap

Sebelum membeli, pastikan seluruh dokumen dan legalitas rumah telah sesuai dengan ketentuan yang berlaku.

Tips Nabung Agar Cepat Punya Rumah

Tentukan Target Tabungan

Hitung kebutuhan biaya awal sehingga Anda memiliki target yang jelas.

Sisihkan Gaji di Awal

Biasakan menyisihkan sebagian penghasilan segera setelah menerima gaji sebelum digunakan untuk kebutuhan lainnya.

Kurangi Pengeluaran Konsumtif

Mengurangi pengeluaran yang tidak terlalu penting akan mempercepat pencapaian target tabungan rumah.

Hindari Cicilan Berlebihan

Beban cicilan yang terlalu banyak dapat mengurangi kemampuan finansial saat mengajukan KPR.

Siapkan Dana Darurat

Selain menabung untuk rumah, tetap sediakan dana darurat agar kondisi keuangan tetap aman.

Hal yang Perlu Dipertimbangkan

Sebelum membeli rumah subsidi, ada beberapa hal yang perlu diperhatikan:

- Jarak menuju tempat kerja.

- Kondisi akses jalan.

- Transportasi umum.

- Ketersediaan air bersih.

- Keamanan lingkungan.

- Potensi perkembangan kawasan.

Dengan mempertimbangkan aspek tersebut, Anda dapat memilih rumah yang sesuai dengan kebutuhan saat ini maupun masa depan.

Rumah Subsidi Jabodetabek merupakan pilihan tepat bagi masyarakat yang ingin memiliki hunian pertama dengan biaya yang lebih terjangkau. Dengan harga yang kompetitif, cicilan ringan, dan lokasi yang terus berkembang, rumah subsidi menjadi solusi bagi banyak keluarga untuk mewujudkan impian memiliki rumah sendiri.

Merencanakan Rumah Pertama dengan Gaji 3 sampai 4 Juta di Tahun 2026

Merencanakan Rumah Pertama dengan Gaji 3 sampai 4 Juta di Tahun 2026 | Memiliki rumah sering dianggap sebagai pencapaian besar dalam hidup. Namun di tengah kondisi ekonomi yang dinamis, banyak orang merasa bahwa impian tersebut semakin jauh, terutama bagi mereka yang sedang menata ulang kondisi keuangan dari awal. Di tahun 2026, dengan penghasilan sekitar Rp3–4 juta per bulan, kepemilikan rumah tetap menjadi sesuatu yang mungkin dicapai—asal melalui strategi yang tepat, bertahap, dan realistis.

Hunian bukan hanya soal besar penghasilan, tetapi juga soal cara mengatur prioritas, memilih skema yang sesuai, serta konsistensi dalam membangun stabilitas finansial jangka panjang.

Memahami Kondisi Awal Keuangan

Setiap orang memiliki perjalanan finansial yang berbeda. Ada yang baru mulai bekerja, ada yang sedang memulihkan kondisi ekonomi, dan ada yang sedang membangun ulang sistem keuangan pribadi.

Dalam kondisi penghasilan terbatas, tantangan utama biasanya bukan hanya pada jumlah uang, tetapi pada:

- Pola pengelolaan pengeluaran

- Beban cicilan atau kewajiban sebelumnya

- Kemampuan menyisihkan tabungan secara konsisten

Namun kondisi ini bukan penghalang mutlak untuk memiliki rumah, melainkan titik awal untuk menyusun strategi yang lebih terarah.

Apakah Gaji 3–4 Juta Masih Realistis untuk Punya Rumah?

Jawabannya: masih memungkinkan, dengan pendekatan bertahap.

Dengan penghasilan tersebut, pembelian rumah biasanya tidak langsung mengarah pada properti besar di pusat kota. Pilihan yang lebih realistis meliputi:

- Rumah subsidi pemerintah

- Hunian di area penyangga kota

- Skema cicilan jangka panjang (KPR ringan)

- Program developer dengan sistem pembayaran bertahap

Kunci utamanya adalah menyesuaikan ekspektasi dengan kemampuan finansial saat ini.

Rumah Subsidi: Pintu Masuk Kepemilikan Hunian

Salah satu jalur paling relevan bagi penghasilan 3–4 juta adalah program rumah subsidi (FLPP) yang didukung pemerintah.

Karakteristik umumnya:

- Cicilan relatif ringan dan stabil

- Tenor panjang hingga puluhan tahun

- Harga lebih terjangkau dibanding rumah komersial

- Ditujukan untuk masyarakat berpenghasilan menengah ke bawah

Skema ini menjadi salah satu solusi paling realistis bagi mereka yang ingin memulai kepemilikan rumah secara bertahap.

Strategi Menyiapkan Dana Rumah

Jika belum siap mengambil KPR, langkah awal yang bisa dilakukan adalah menyiapkan tabungan secara konsisten.

Contoh pendekatan sederhana:

- Target awal: DP rumah

- Menabung rutin: Rp500 ribu – Rp1 juta per bulan

- Waktu pengumpulan: 1–3 tahun tergantung target

Hal yang penting dalam tahap ini bukan besar kecilnya nominal, tetapi konsistensi dan disiplin finansial.

Alternatif Skema Pembelian Hunian

Selain KPR bank, ada beberapa jalur lain yang bisa dipertimbangkan:

- Cicilan langsung ke developer

- Program internal perumahan tertentu

- Hunian dengan sistem pembayaran bertahap

Namun setiap opsi tetap harus disertai kehati-hatian:

- Periksa legalitas properti

- Pastikan reputasi pengembang

- Hindari skema yang tidak transparan

Membangun Kembali Fondasi Keuangan

Salah satu aspek terpenting dalam perjalanan menuju rumah adalah membangun kembali fondasi keuangan yang sehat, seperti:

- Menghindari utang konsumtif yang tidak perlu

- Menjaga arus kas tetap stabil

- Membangun kebiasaan menabung

- Mengatur prioritas pengeluaran

Proses ini mungkin tidak instan, tetapi menjadi dasar penting sebelum mengambil komitmen jangka panjang seperti KPR.

Di tahun 2026, memiliki rumah dengan penghasilan Rp3–4 juta per bulan tetap mungkin dilakukan, selama disertai perencanaan yang realistis dan disiplin finansial.

Melalui rumah subsidi, skema cicilan bertahap, atau tabungan jangka panjang, hunian bukan lagi sekadar impian, tetapi tujuan yang bisa dicapai secara perlahan.

Pada akhirnya, bukan besarnya penghasilan yang menentukan, melainkan konsistensi dalam membangun langkah kecil menuju masa depan yang lebih stabil.

Simulasi Cicilan KPR Syariah vs Konvensional untuk Pemula

Simulasi Cicilan KPR Syariah vs Konvensional untuk Pemula | Membeli rumah impian sering kali terbentur pada urusan modal utama. Bagi sebagian besar masyarakat, memanfaatkan fasilitas Kredit Pemilikan Rumah (KPR) adalah solusi paling realistis untuk mengamankan hunian tanpa harus menunggu tabungan terkumpul ratusan juta rupiah.

Namun, sebelum melangkah ke meja akad, ada satu persimpangan jalan yang sering membuat calon pembeli rumah bimbang: memilih KPR Konvensional atau KPR Syariah?

Kedua instrumen pembiayaan ini memiliki skema yang sangat bertolak belakang. Salah memilih jalan bisa berdampak pada kestabilan dompet Anda selama 10 hingga 20 tahun ke depan. Agar perencanaan finansial keluarga tetap aman, mari kita bedah perbedaan mendalam di antara keduanya.

1. Perbedaan Akar Transaksi dan Sistem Akad

Perbedaan paling mendasar dari kedua jenis KPR ini terletak pada status hukum hubungan antara Anda dan pihak perbankan.

-

KPR Konvensional: Berdiri di atas prinsip utang-piutang. Institusi bank berperan sebagai penyedia dana yang meminjamkan uang kepada Anda untuk melunasi rumah ke pihak developer. Konsekuensinya, Anda wajib mengembalikan uang pokok tersebut beserta bunga yang telah ditetapkan.

-

KPR Syariah: Menggunakan prinsip perdagangan yang umumnya memakai Akad Murabahah (jual beli) atau Ijarah (sewa-menyewa). Dalam skema ini, bank bertindak sebagai pembeli rumah dari pengembang, lalu menjualnya kembali kepada Anda. Pihak bank akan mengambil keuntungan berupa margin yang sudah disepakati bersama sejak awal transaksi.

2. Simulasi Cicilan: Sistem Bunga vs Margin Tetap

Bagian ini adalah hal yang paling krusial karena berhubungan langsung dengan pos pengeluaran bulanan Anda.

Di jalur KPR Konvensional, Anda akan akrab dengan istilah floating rate (suku bunga mengambang). Pada tahun-tahun awal, bank biasanya memberikan umpan berupa promo bunga rendah yang menggiurkan. Namun, setelah masa promo tersebut usai, grafik cicilan Anda akan bergerak fluktuatif mengikuti naik-turunnya suku bunga acuan Bank Indonesia. Saat kondisi ekonomi bergejolak, siap-siap saja melihat angka tagihan bulanan Anda melonjak naik.

Sebaliknya, KPR Syariah menawarkan stabilitas tingkat tinggi lewat sistem fixed rate (margin tetap). Karena keuntungan bank sudah dikunci di awal perjanjian jual beli, angka cicilan Anda tidak akan bergeser sepeser pun dari bulan pertama hingga masa tenor berakhir. Nilai tagihan yang konsisten ini tentu sangat memudahkan Anda dalam menyusun anggaran belanja keluarga jangka panjang.

3. Aturan Denda Keterlambatan dan Penalti Pelunasan

Gaya hidup dan kondisi keuangan harian kita adakalanya mengalami pasang surut. Bagaimana kedua sistem ini merespons situasi darurat tersebut?

Sanksi Keterlambatan Bayar

Jika Anda terlambat membayar tagihan bulanan pada KPR Konvensional, bank akan menerapkan denda berbasis persentase dari total tunggakan. Celakanya, denda ini bersifat akumulatif alias berbunga.

Di sisi lain, perbankan syariah memang tetap menerapkan denda demi menjaga kedisiplinan nasabah. Bedanya, uang denda tersebut haram diakui sebagai pendapatan bank. Seluruh dana sanksi yang terkumpul nantinya wajib disalurkan langsung ke pos dana sosial atau lembaga amal.

Kebijakan Pelunasan Dipercepat

Apabila Anda mendapatkan rezeki nomplok dan berniat melunasi sisa utang KPR sebelum waktunya, KPR Konvensional biasanya akan menjatuhkan denda penalti. Langkah ini diambil karena bank kehilangan potensi keuntungan dari bunga berjalan yang seharusnya mereka terima.

Situasi berbeda akan Anda temui pada KPR Syariah. Mekanismenya jauh lebih longgar dari aturan penalti, bahkan tidak jarang bank syariah memberikan potongan harga atau diskon margin bagi nasabah yang berkomitmen melunasi rumahnya lebih cepat.

Poin Inti Perbandingan yang Wajib Diingat

Untuk memudahkan Anda dalam memetakan kedua jenis KPR ini, berikut adalah poin-poin intinya:

-

Dasar Transaksi: KPR Konvensional menggunakan sistem pinjam-meminjam dana tunai, sedangkan KPR Syariah murni menggunakan transaksi jual beli barang atau sewa.

-

Sifat Nilai Cicilan: Tagihan KPR Konvensional bisa berubah-ubah mengikuti dinamika pasar, sementara KPR Syariah angkanya pasti dan tetap hingga masa kontrak usai.

-

Alokasi Dana Denda: Uang denda KPR Konvensional masuk ke kas keuntungan bank, sedangkan uang denda KPR Syariah dialokasikan sepenuhnya untuk kegiatan sosial atau amal.

-

Sanksi Pelunasan Awal: Pelunasan dipercepat pada KPR Konvensional umumnya dikenakan biaya penalti, sementara pada KPR Syariah mekanismenya jauh lebih fleksibel dan jarang ada penalti.

Strategi Memilih: Mana yang Paling Pas untuk Anda?

Menentukan pilihan akhir bukan soal mana produk yang paling hebat, melainkan mana yang paling selaras dengan kondisi mental dan finansial Anda.

Gunakan skema KPR Konvensional apabila: Anda mengincar keringanan biaya di tahun-tahun awal untuk mengalokasikan dana ke keperluan lain, serta berencana melakukan take over atau menjual kembali aset properti tersebut dalam rentang waktu yang relatif pendek.

Jatuhkan pilihan pada KPR Syariah apabila: Anda memprioritaskan ketenangan pikiran dari bayang-bayang fluktuasi ekonomi, membutuhkan kepastian angka pengeluaran yang ajek setiap bulannya, serta ingin memegang teguh prinsip hidup bebas riba.

Menimbang secara matang sebelum membubuhkan tanda tangan kontrak adalah kunci utama agar impian memiliki “Rumahku Surgaku” tidak berubah menjadi beban finansial yang menyiksa di kemudian hari.

Rumah Siap Huni vs Indent: Mana yang Lebih Untung?

Rumah Siap Huni vs Indent: Mana yang Lebih Untung? | Keinginan mengamankan aset dalam bentuk properti sering kali membentur satu pertanyaan mendasar saat Anda mulai melangkah ke kantor pemasaran: sebaiknya memilih unit yang sudah berdiri tegak atau membeli gambar yang baru akan dibangun beberapa bulan ke depan? Keputusan ini bukan sekadar urusan memilih fisik bangunan, melainkan strategi besar dalam mengelola arus kas keluarga.

Investasi pada sektor properti terus bertengger sebagai primadona di tengah ketidakpastian ekonomi. Karakteristik dasarnya sebagai aset fisik yang nyata membuat rumah dan tanah memiliki tingkat keamanan yang jauh lebih tinggi dibandingkan instrumen finansial lainnya. Nilai yang terus merangkak naik—terutama pada kawasan-kawasan penyangga perkotaan dan daerah berkembang—menjadikan kepemilikan hunian sebagai benteng pertahanan finansial jangka panjang. Terlebih lagi, rumah tidak hanya berfungsi sebagai tempat berlindung, tetapi juga berpotensi menghasilkan pendapatan pasif apabila disewakan kembali atau dijadikan modal usaha.

Langkah awal dalam mewujudkan impian ini sering kali menghadapkan calon pembeli pada dua jalur yang berbeda. Di satu sisi, ada kenyamanan instan dari unit siap huni yang menawarkan kepastian tanpa tunggu. Di sisi lain, skema indent menawarkan daya tarik finansial berupa harga awal yang jauh lebih longgar serta potensi keuntungan investasi yang menggiurkan saat proyek rampung. Mari kita bedah kedua opsi ini secara mendalam agar Anda tidak salah langkah dalam menaruh dana besar yang sudah Anda kumpulkan dengan susah payah.

Membedah Karakteristik Rumah Siap Huni

Unit siap huni merupakan opsi paling aman bagi kalangan yang mendambakan kepastian total. Secara harfiah, bangunan fisik rumah sudah selesai digarap oleh pihak pengembang, lengkap dengan jaringan air, listrik, dan akses jalan yang sudah terbentuk di dalam klaster tersebut. Calon pembeli datang bukan untuk membayangkan, melainkan untuk menguji langsung kualitas material, tata letak ruang, serta suasana lingkungan sekitarnya.

Mengapa opsi ini kerap dipilih oleh keluarga muda atau pekerja yang memiliki mobilitas tinggi? Jawabannya terletak pada efisiensi waktu. Begitu seluruh proses administrasi perbankan atau pelunasan tunai selesai, kunci rumah langsung berpindah tangan. Langkah ini secara otomatis menghentikan pengeluaran bulanan yang biasanya dialokasikan untuk membayar kontrakan atau sewa kos.

Keunggulan Mutlak Unit Siap Huni:

-

Kepastian Fisik Tanpa Spekulasi: Anda bisa mengecek kualitas dinding, kerapian atap, hingga fungsi saluran air secara langsung sebelum uang berpindah tangan.

-

Pemanfaatan Aset yang Cepat: Properti bisa langsung ditempati oleh keluarga atau langsung dilempar ke pasar sewa untuk menghasilkan arus kas (cash flow) bulanan.

-

Risiko Kegagalan Konstruksi Nol: Tidak ada kekhawatiran mengenai proyek mangkrak, developer kabur, atau keterlambatan serah terima kunci yang sering menjadi momok menakutkan.

Sisi lain yang perlu diantisipasi dari unit siap huni adalah fleksibilitas harga. Karena bangunan sudah berdiri, pihak pengembang biasanya mematok harga pasaran saat ini yang cenderung lebih tinggi. Skema pembayaran uang muka (down payment) juga sering kali menuntut pelunasan dalam waktu singkat, sehingga membutuhkan kesiapan dana segar yang cukup besar dalam waktu dekat.

Mengenal Potensi Sistem Rumah Indent

Skema indent menawarkan pendekatan yang sepenuhnya berbeda. Membeli rumah indent berarti Anda sepakat untuk bertransaksi atas sebuah unit properti yang saat ini baru tersedia dalam bentuk desain arsitektur, maket, ataupun unit contoh (show unit). Pembangunan fisik baru akan dimulai setelah ada kesepakatan jual beli dan pemenuhan syarat finansial awal.

Bagi kalangan yang tidak terburu-buru pindah, opsi ini menyimpan daya pikat yang luar biasa dari segi ekonomis. Pihak pengembang biasanya memberikan harga perdana (early bird price) yang jauh di bawah harga pasar ketika kawasan tersebut nantinya sudah jadi. Selisih harga inilah yang menjadi keuntungan awal yang langsung dikantongi oleh pembeli sejak hari pertama bertransaksi.

Keuntungan Memilih Jalur Indent:

-

Harga Perdana yang Jauh Lebih Murah: Membeli di masa awal proyek memungkinkan Anda mendapatkan aset dengan harga paling rendah sebelum mengalami kenaikan berkali-kali lipat seiring berjalannya pembangunan.

-

Keleluasaan Memilih Posisi Strategis: Anda memiliki kesempatan emas untuk memilih unit yang dekat dengan fasilitas umum, menghadap ke arah terbaik, atau unit pojok (hook) yang memiliki sisa lahan lebih luas.

-

Skema Pembayaran yang Fleksibel: Pengembang sering kali mengizinkan cicilan uang muka dalam jangka waktu yang panjang (misalnya 6 hingga 12 bulan), sehingga tidak terlalu mencekik pengeluaran bulanan Anda.

Catatan Penting: Membeli rumah indent membutuhkan tingkat ketelitian yang lebih tinggi dalam melacak jejak rekam (track record) developer. Pastikan Anda hanya bertransaksi dengan pengembang yang memiliki reputasi bersih untuk menghindari risiko keterlambatan pembangunan.

Komparasi Sisi Keuntungan untuk Aspek Investasi

Menimbang aspek keuntungan investasi di antara keduanya menuntut Anda untuk memahami terlebih dahulu apa tujuan utama Anda membeli properti tersebut. Apakah Anda mengejar kenaikan nilai aset di masa depan (capital gain), atau Anda lebih membutuhkan perputaran uang yang cepat melalui pendapatan sewa (yield)?

Jika target utama Anda adalah mendongkrak nilai kekayaan dalam jangka waktu 5 hingga 10 tahun, rumah indent adalah pemenangnya. Lonjakan harga dari saat tanah baru dibuka hingga seluruh fasilitas perumahan selesai dibangun bisa mencapai angka puluhan persen. Investor yang masuk di tahap awal proyek akan menikmati keuntungan maksimal ketika area tersebut sudah bertransformasi menjadi lingkungan yang ramai.

Sebaliknya, jika Anda mengandalkan properti untuk memperkuat stabilitas arus kas bulanan, rumah siap huni menawarkan jalur yang lebih rasional. Unit yang sudah jadi bisa langsung dipasarkan kepada calon penyewa. Uang hasil sewa tersebut kemudian dapat digunakan kembali untuk menutup cicilan bulanan KPR di bank, sebuah strategi klasik yang sering diterapkan oleh para investor properti berpengalaman.

Kalkulasi Finansial dan Manajemen Risiko Sebelum Bertransaksi

Langkah mengamankan properti impian harus dibarengi dengan perhitungan matematis yang dingin. Jangan sampai hasrat memiliki rumah justru mengganggu stabilitas keuangan keluarga akibat salah memperhitungkan biaya-biaya penyerta yang sering kali muncul di luar harga kesepakatan unit.

Faktor pertama yang wajib diteliti adalah legalitas hukum. Baik siap huni maupun indent, status sertifikat tanah harus jelas sejak awal. Pastikan induk sertifikat (apakah berbentuk SHM atau HGB) sudah pecah per kavling atau sedang dalam proses pemecahan yang valid. Ketiadaan kejelasan legalitas akan menyulitkan Anda di kemudian hari, terutama saat ingin melakukan akad kredit dengan pihak perbankan.

Faktor kedua adalah biaya transaksi dan persiapan pasca-pembelian. Pembeli rumah siap huni harus siap mengalokasikan dana untuk pajak pembeli (BPHTB), biaya notaris, serta biaya balik nama sertifikat. Sementara untuk pembeli rumah indent, Anda harus memperhitungkan biaya sewa tempat tinggal sementara selama masa tunggu pembangunan agar keuangan Anda tidak mengalami kebocoran ganda karena harus membayar cicilan rumah sekaligus uang kontrakan di tempat lain.

Panduan Menentukan Pilihan Sesuai Profil Anda

Menentukan pilihan akhir pada dasarnya adalah menyesuaikan kondisi nyata keluarga Anda saat ini dengan karakteristik masing-masing produk properti. Tidak ada pilihan yang mutlak salah atau benar; yang ada hanyalah pilihan yang paling tepat guna bagi situasi finansial Anda.

Opsi rumah siap huni merupakan pilihan paling ideal apabila Anda termasuk dalam kategori konsumen yang harus segera mengosongkan tempat tinggal lama, membutuhkan kepastian fisik tanpa kompromi, atau seorang investor yang mengejar perputaran modal cepat melalui skema sewa-menyewa.

Opsi rumah indent akan menjadi keputusan yang sangat cerdas jika Anda memiliki waktu tunggu yang longgar (misalnya masih tinggal di rumah orang tua tanpa beban biaya sewa), ingin mengamankan unit di lokasi premium dengan modal awal yang minimal, atau merupakan investor jangka panjang yang mengincar keuntungan maksimal dari kenaikan harga properti di masa depan.

Kesimpulan: Langkah Bijak Menuju Rumah Impian

Perjalanan memiliki hunian yang terjangkau merupakan sebuah marathon, bukan lari cepat. Kunci utama keberhasilan investasi properti tidak semata-mata bersandar pada status unit tersebut siap huni atau indent, melainkan pada ketajaman Anda dalam menganalisis potensi lokasi, kejelasan aspek hukum, serta kedisiplinan dalam menjaga kesehatan finansial keluarga.

Melalui perencanaan yang matang, riset lapangan yang mendalam terhadap reputasi pengembang, serta pemanfaatan skema pembiayaan yang tepat, properti yang Anda transaksikan hari ini dipastikan akan bertumbuh menjadi aset berharga yang bernilai tinggi. Masa depan finansial yang kokoh berawal dari keputusan yang diambil dengan kepala dingin dan data yang akurat pada hari ini.

8 Alasan Pengajuan KPR Ditolak oleh Bank

8 Alasan Pengajuan KPR Ditolak oleh Bank | Memiliki tempat tinggal pribadi menjadi salah satu pencapaian hidup yang paling diidamkan. Di tengah melambungnya harga properti, memanfaatkan fasilitas Kredit Pemilikan Rumah (KPR) sering kali menjadi jalan keluar paling realistis. Melalui skema ini, impian mempunyai rumah bisa terwujud tanpa harus menunggu tabungan terkumpul hingga ratusan juta atau miliaran rupiah.

Namun, perjalanan menuju akad kredit tidak selalu berjalan mulus. Mengumpulkan berkas dan menemukan rumah yang cocok barulah babak awal. Tantangan sesungguhnya ada pada proses penilaian kelayakan oleh pihak perbankan. Tidak sedikit calon pembeli rumah yang harus menelan kekecewaan karena permohonan kredit mereka mendadak ditolak oleh bank.

Pihak perbankan tentu tidak asal dalam mengambil keputusan. Sebagai lembaga keuangan, mereka memiliki standar manajemen risiko yang sangat ketat untuk memastikan bahwa dana yang dipinjamkan dapat kembali dengan lancar. Memahami indikator-indikator yang menjadi dasar penilaian bank adalah kunci utama agar persiapan Anda tidak sia-sia. Berikut adalah ulasan mendalam mengenai berbagai faktor yang kerap memicu penolakan KPR beserta langkah strategis untuk mengantisipasinya.

Berbagai Faktor Utama Penolakan KPR oleh Perbankan

1. Rekam Jejak Finansial yang Ternoda di Sistem OJK

Sebelum melihat seberapa besar penghasilan Anda, bank akan terlebih dahulu memeriksa karakter finansial Anda di masa lalu. Proses ini dilakukan melalui penelusuran Sistem Layanan Informasi Keuangan (SLIK) yang dikelola oleh OJK. Melalui sistem ini, seluruh riwayat pinjaman Anda akan terlihat dengan jelas, mulai dari kartu kredit, cicilan kendaraan bermotor, paylater, hingga pinjaman online.

Jika Anda sering terlambat membayar tagihan atau bahkan memiliki tunggakan yang belum diselesaikan, skor kredit Anda akan meluncur ke zona merah. Bank akan mengategorikan Anda sebagai calon nasabah berisiko tinggi yang berpotensi mengalami gagal bayar di kemudian hari. Bagi bank, karakter finansial yang buruk adalah lampu merah utama untuk menghentikan proses pengajuan.

2. Beban Cicilan yang Melebihi Batas Aman Pendapatan

Apresiasi bank terhadap besarnya gaji Anda tetap memiliki batasan yang ketat. Perbankan menerapkan formula khusus yang disebut Debt-to-Income Ratio atau rasio utang terhadap pendapatan. Standar umum yang berlaku di dunia perbankan adalah total cicilan bulanan yang Anda miliki tidak boleh menguras lebih dari 30 hingga 40 persen dari total penghasilan bersih.

Mari kita simulasikan secara sederhana. Jika pendapatan bulanan Anda berada di angka Rp10.000.000, maka batas aman seluruh cicilan Anda—termasuk KPR yang sedang diajukan—adalah sekitar Rp3.000.000 hingga Rp4.000.000 saja. Apabila nilai angsuran KPR dari rumah yang Anda taksir ternyata mencapai Rp5.000.000 per bulan, bank secara otomatis akan menilai bahwa kondisi keuangan Anda tidak stabil dan berpotensi mengganggu biaya hidup sehari-hari, sehingga penolakan pun menjadi keputusan yang logis bagi mereka.

3. Status Kerja dan Sumber Penghasilan yang Dinilai Rentan

Stabilitas finansial jangka panjang adalah jaminan yang dicari oleh analis bank. Oleh karena itu, status kepegawaian Anda memegang peranan yang sangat vital. Karyawan yang masih berada dalam masa kontrak pendek, baru bekerja kurang dari satu tahun, atau memiliki riwayat sering berpindah tempat kerja dalam waktu singkat cenderung dipandang sebelah mata oleh sistem penilaian bank.

Kondisi yang mirip juga berlaku bagi para pelaku usaha, wiraswasta, maupun pekerja lepas (freelancer). Perbankan membutuhkan kepastian bahwa aliran dana masuk ke rekening Anda bersifat konsisten dan berkelanjutan. Jika pembukuan keuangan usaha Anda berantakan, atau mutasi rekening koran menunjukkan grafik pendapatan yang naik-turun secara ekstrem tanpa pola yang jelas, bank akan ragu untuk memberikan komitmen pinjaman jangka panjang seperti KPR.

4. Ketidakcocokan dan Masalah pada Berkas Administrasi

Urusan birokrasi dan kelengkapan dokumen sering kali dianggap remeh, padahal dampaknya bisa sangat fatal. Proses pengajuan KPR membutuhkan validasi data yang sangat detail, mulai dari dokumen identitas diri seperti KTP, Kartu Keluarga, NPWP, hingga dokumen pendukung finansial berupa slip gaji dan rekening koran beberapa bulan terakhir.

Keteledoran kecil seperti tanda tangan yang tidak konsisten, masa berlaku dokumen yang habis, data fiktif, hingga ketidaksesuaian nama antara satu dokumen dengan dokumen lainnya bisa memicu penolakan instan. Selain dokumen pribadi, aspek legalitas dari objek properti itu sendiri juga diperiksa. Jika sertifikat tanah dari rumah yang ingin dibeli masih dalam sengketa, tidak memiliki izin mendirikan bangunan yang sah, atau status kepemilikannya buram, bank dipastikan tidak akan mau mencairkan dana demi menghindari risiko hukum di masa depan.

5. Rasio Utang yang Terlalu Gemuk

Faktor ini berkaitan erat dengan poin rasio pendapatan, namun lebih berfokus pada jumlah komitmen kredit yang sedang berjalan. Seseorang mungkin memiliki penghasilan yang sangat besar, namun jika pada saat yang sama ia harus mencicil mobil, beberapa kartu kredit, dan terjebak dalam beberapa pos pinjaman digital sekaligus, maka kapasitas finansialnya untuk menampung beban KPR akan menyusut. Bank akan melihat bahwa sebagian besar penghasilan harian Anda sudah habis terjual untuk membayar utang-utang konsumtif tersebut.

6. Usia Pemohon yang Berada di Luar Jangkauan Produktif

Waktu bergulir dengan cepat, dan bank sangat memperhitungkan faktor usia biologis nasabah dalam menentukan jangka waktu pinjaman (tenor). Kebijakan umum perbankan menetapkan usia minimal pengaju adalah 21 tahun. Sementara itu, batas usia maksimal saat masa cicilan berakhir umumnya dipatok pada angka 55 tahun untuk karyawan dan 60 tahun untuk kalangan profesional atau pengusaha.

Jika seseorang baru berniat mengajukan KPR berdurasi 20 tahun pada usia 45 tahun, bank akan melihat adanya risiko besar. Mengapa? Karena pada saat cicilan berjalan setengah jalan, nasabah tersebut sudah memasuki usia pensiun di mana pendapatan tetapnya kemungkinan besar akan menurun drastis atau bahkan terhenti.

7. Kondisi Fisik dan Lokasi Properti yang Tidak Ideal

Aspek yang dinilai oleh bank tidak melulu soal latar belakang Anda sebagai pemohon, melainkan juga properti yang akan dijadikan sebagai jaminan. Bank memiliki standar tersendiri mengenai kelayakan rumah. Perumahan yang berada di kawasan rawan banjir tahunan, dekat dengan tempat pembuangan sampah akhir, berada di jalur tegangan tinggi (sutet), atau akses jalannya tidak bisa dilewati oleh kendaraan roda empat biasanya akan langsung dicoret dari daftar pembiayaan. Nilai agunan yang rendah dan sulit dijual kembali di kemudian hari membuat bank enggan mengambil risiko.

8. Administrasi Perpajakan yang Belum Tertib

Kepatuhan terhadap aturan negara kini menjadi salah satu parameter penunjang yang penting. Ketiadaan Nomor Pokok Wajib Pajak (NPWP) atau absennya laporan Surat Pemberitahuan (SPT) Tahunan bisa menjadi batu sandungan. Bank-bank modern, terutama bank milik pemerintah, memerlukan transparansi pajak ini untuk memverifikasi keabsahan profil keuangan dan bisnis yang Anda jalankan.

Langkah Strategis Memperbaiki Profil Keuangan Sebelum Mengajukan Kembali

Langkah Anda tidak harus terhenti total jika mengalami penolakan pada percobaan pertama. Kegagalan tersebut sebaiknya dijadikan sebagai bahan evaluasi untuk menyusun strategi baru yang lebih matang. Berikut adalah beberapa langkah perbaikan yang dapat Anda lakukan:

-

Lakukan Pembersihan Riwayat Kredit (Sensus Mandiri): Langkah awal yang paling bijak adalah mengunduh data SLIK OJK Anda secara mandiri secara daring. Periksa apakah ada tagihan lama yang lupa dibayar atau kesalahan pencatatan dari pihak penyedia kredit. Selesaikan seluruh tunggakan tersebut dan mintalah surat keterangan lunas sebagai bukti fisik. Pertahankan rekam jejak yang bersih ini tanpa membuat utang baru selama minimal 6 hingga 12 bulan ke depan.

-

Pangkas Utang-Utang Konsumtif: Sebelum mengetuk pintu bank untuk mengajukan KPR, bersihkan diri Anda dari segala jenis cicilan jangka pendek. Lunasi sisa kredit gawai, tutup kartu kredit yang tidak esensial, dan pastikan akun pinjaman digital Anda dalam posisi nonaktif. Hal ini akan memperlonggar rasio Debt-to-Income Anda di mata analis bank.

-

Sesuaikan Target Rumah atau Perbesar Uang Muka: Jujurlah pada kemampuan dompet Anda. Jika nominal cicilan dari rumah idaman dirasa terlalu mencekik pendapatan saat ini, Anda memiliki dua opsi realistis. Pertama, turunkan ego dan carilah hunian alternatif dengan harga yang lebih terjangkau. Kedua, tundalah pengajuan selama beberapa bulan untuk mengumpulkan uang tunai lebih banyak yang nantinya dialokasikan sebagai penambah Uang Muka (DP). Semakin besar DP yang Anda bayarkan di awal, maka plafon pinjaman dari bank akan mengecil, sehingga nilai cicilan bulanan menjadi jauh lebih ringan dan masuk dalam batas aman kalkulasi bank.

-

Rapikan Manajemen Dokumen dan Rekening Koran: Bagi para pekerja lepas dan pengusaha, mulailah memisahkan rekening pribadi dengan rekening bisnis. Buatlah laporan keuangan sederhana namun rapi yang mencerminkan kesehatan usaha Anda. Pastikan semua berkas identitas resmi tercatat dengan sinkron tanpa ada perbedaan satu huruf pun demi kelancaran proses verifikasi data.

Memenangkan persetujuan KPR dari bank memang membutuhkan ketelitian dan kedisiplinan finansial yang tinggi. Bank tidak bermaksud mempersulit impian Anda, melainkan hanya menjalankan fungsi kehati-hatian demi menjaga stabilitas ekosistem keuangan nasional.

Dengan memahami delapan poin krusial di atas, Anda kini bisa memetakan posisi keuangan Anda saat ini secara lebih objektif. Persiapan yang matang, manajemen utang yang sehat, serta pemilihan properti yang legalitasnya bersih akan memperbesar peluang Anda untuk mendapatkan lampu hijau dari pihak perbankan. Jadikan momen evaluasi ini sebagai batu pijakan untuk melangkah lebih mantap menuju pintu rumah impian Anda sendiri.

Pentingnya SiKumbang untuk Kelancaran KPR Subsidi Rakyat

Pentingnya SiKumbang untuk Kelancaran KPR Subsidi Rakyat | Membeli rumah pertama melalui program subsidi merupakan langkah besar bagi banyak keluarga. Dalam prosesnya, Anda mungkin sering mendengar berbagai istilah sistem digital seperti SiKasep atau SiKumbang. Bagi masyarakat umum, sistem ini mungkin terdengar asing. Namun, tahukah Anda bahwa kesiapan seorang pengembang dalam mengisi data di sistem SiKumbang menentukan seberapa cepat dan lancarnya proses KPR subsidi Anda disetujui?

SiKumbang (Sistem Informasi Kumpulan Pengembang) adalah platform besutan Kementerian PUPR bersama BP Tapera. Melalui ekosistem digital ini, ketersediaan hunian subsidi maupun komersial direkam secara real-time. Data ini yang nantinya tersaji di aplikasi SiKasep, tempat masyarakat berburu rumah murah.

Mari kita bedah mengapa keterlibatan aktif pengembang di dalam SiKumbang menjadi kunci utama kelancaran KPR subsidi bagi rakyat, beserta alur teknis yang harus mereka lalui.

Mengapa SiKumbang Sangat Krusial Bagi Pembeli Rumah?

Bagi konsumen, SiKumbang adalah jaminan keamanan finansial dan legalitas. Ketika seorang pengembang mendaftarkan proyeknya di sistem ini, artinya perumahan tersebut telah melewati validasi awal pemerintah.

Berikut beberapa alasan mengapa sistem ini berdampak langsung pada konsumen:

-

Kepastian Fisik Rumah: Rumah yang Anda pilih benar-benar ada dan progres pembangunannya terpantau.

-

Kecepatan Proses Bank: Bank penyalur KPR subsidi memerlukan ID Lokasi resmi dari SiKumbang untuk memproses akad kredit Anda. Jika pengembang abai, berkas KPR Anda bisa tertahan lama.

-

Transparansi Kavling: Anda bisa melihat nomor kavling mana saja yang masih tersedia dan mana yang sudah dipesan.

Alur Pengembang Memasukkan Data Hunian ke SiKumbang

Agar sebuah proyek perumahan rakyat bisa muncul di radar aplikasi pencarian masyarakat, pengembang harus melewati gerbang integrasi melalui portal Single Sign-On (SSO) Sireng dengan tahapan sebagai berikut:

1. Otentikasi Akun Resmi

Langkah awal dimulai dari proses masuk (login) ke platform SiKumbang Tapera. Pengembang yang bisa mengakses sistem ini wajib terdaftar secara legal di SIRENG (Sistem Informasi Registrasi Pengembang) dengan menggunakan hak akses yang telah diverifikasi oleh pemerintah.

2. Pengajuan Koordinat dan Dokumen Legalitas

Setelah masuk ke dasbor, pengembang mulai mengisi data administratif dan titik koordinat lokasi perumahan secara presisi. Di tahap inilah pondasi legalitas diperiksa, di mana developer wajib mengunggah dokumen penting seperti:

-

Rencana Tapak (Site Plan) yang sudah disahkan dinas terkait.

-

Persetujuan Bangunan Gedung (PBG) atau yang sebelumnya dikenal sebagai IMB.

3. Transparansi Kondisi Lapangan lewat Foto

Pemerintah mengedepankan aspek pembuktian fisik. Oleh karena itu, pengembang diwajibkan mengunggah foto-foto kondisi riil di lapangan sesuai spesifikasi sistem—mulai dari pematangan lahan, fasilitas jalan, hingga unit contoh hunian yang dibangun.

4. Detail Informasi Pemasaran

Menghindari adanya penipuan atau informasi yang simpang siur, pengembang wajib menyertakan detail data kantor pemasaran mereka. Informasi ini meliputi alamat operasional fisik hingga kontak resmi yang dapat dihubungi oleh masyarakat.

5. Validasi Akhir dan Penerbitan ID Lokasi

Proses ditutup dengan melakukan pengecekan ulang atau validasi pemetaan kavling secara digital. Pengembang kemudian menandatangani surat pernyataan kebenaran data secara elektronik. Ketika pengajuan ini disetujui, sistem akan mengeluarkan ID Lokasi.

Jaminan Keamanan untuk Hunian Masa Depan

Melalui sinkronisasi data yang ketat di SiKumbang, masyarakat tidak perlu lagi khawatir terjebak oleh oknum pengembang nakal atau proyek perumahan fiktif. Ketika pengembang tertib memperbarui data mereka, jalan Anda untuk mendapatkan persetujuan KPR subsidi pun menjadi jauh lebih lapang, cepat, dan aman. Memiliki hunian impian yang terjangkau kini bukan lagi sekadar impian, melainkan proses transparan yang bisa dipantau dalam genggaman.

Peluang Emas: BTN Lelang 10.000 Rumah Murah Sepanjang 2026

Peluang Emas: BTN Lelang 10.000 Rumah Murah Sepanjang 2026 | Mempunyai rumah impian di tengah melambungnya harga properti saat ini sering kali terasa seperti tantangan berat. Lonjakan harga material bangunan dan tanah membuat harga hunian baru meroket. Belum lagi fluktuasi suku bunga acuan bank sentral yang membayangi cicilan bulanan. Bagi Anda yang sedang mencari jalan keluar untuk mendapatkan hunian ramah kantong, kabar dari dunia perbankan ini bisa menjadi angin segar yang dinanti.

PT Bank Tabungan Negara Tbk (BBTN) meluncurkan program lelang akbar sepanjang tahun 2026. Tidak tanggung-tanggung, bank yang fokus pada pembiayaan perumahan ini menyediakan 10.000 unit rumah second atau rumah bekas siap huni untuk dilelang secara terbuka kepada masyarakat luas. Langkah ini menjadi alternatif cerdas bagi siapa saja yang ingin memiliki rumah tanpa harus tercekik biaya tinggi.

Mengapa Memilih Rumah Lelang Lebih Menguntungkan?

Membeli properti lewat jalur lelang sering kali dipandang sebelah mata oleh sebagian orang. Padahal, jika dicermati lebih dalam, skema ini menawarkan keuntungan finansial yang sangat besar dibandingkan membeli rumah baru dari developer.

1. Potongan Harga yang Menggiurkan

Daya tarik utama dari program BTN ini adalah label harganya. SEVP Assets Management BTN, Benjamen Sihombing, mengungkapkan bahwa rumah-rumah yang masuk dalam daftar lelang memiliki harga 20% hingga 40% lebih rendah daripada rumah baru di kelas yang sama. Bayangkan besarnya dana yang bisa Anda hemat atau dialokasikan untuk kebutuhan lain, seperti renovasi ringan atau mengisi perabotan rumah.

2. Proteksi dari Kenaikan Suku Bunga

Kondisi ekonomi makro sering kali membuat calon pembeli cemas. Saat suku bunga acuan (BI Rate) mengalami kenaikan, cicilan KPR konvensional biasanya akan ikut merangkak naik dan memperberat pengeluaran bulanan.

Menariknya, BTN memberikan jaminan khusus untuk program lelang ini. Meskipun BI Rate mengalami kenaikan sebesar 50 bps, masyarakat tetap bisa menikmati fasilitas KPR BTN Maju dengan bunga tetap (fixed) sebesar 5% selama lima tahun pertama. Kejelasan nilai cicilan ini tentu membuat perencanaan keuangan keluarga Anda menjadi jauh lebih stabil dan aman.

3. Skema Pembayaran yang Sangat Ringan

Besaran bunga yang rendah juga diimbangi dengan kemudahan akses kepemilikan. BTN mempermudah proses ini dengan syarat permodalan awal yang minim. Anda bisa mengajukan pembelian dengan uang muka (DP) mulai dari 1% saja. Ditambah lagi, jangka waktu kredit atau tenor yang ditawarkan sangat panjang, yakni hingga 30 tahun. Kombinasi ini membuat nilai angsuran bulanan menjadi sangat ramah bagi kantong pekerja maupun keluarga muda.

Target Pemulihan Aset dan Gerakan Ekonomi

Program berskala nasional ini berlangsung mulai Januari hingga Desember 2026. Dari total 10.000 unit yang disediakan, BTN mematok target penjualan sekitar 35% hingga 45%. Angka ini dinilai realistis dan sejalan dengan proyeksi pemulihan aset kredit macet pihak bank pada tahun ini.

Melalui penjualan aset-aset tersebut, BTN tidak hanya membersihkan portofolio keuangannya, tetapi juga ikut berkontribusi nyata dalam menggerakkan roda perekonomian sektor properti dan menyediakan solusi hunian bagi masyarakat yang membutuhkan.

Cara Mengikuti Lelang Rumah Angunan

Tertarik untuk melihat-lihat atau langsung berburu unit incaran? Anda tidak perlu repot mendatangi kantor cabang atau mengikuti proses birokrasi yang rumit secara konvensional. Di era digital ini, proses pengecekan aset sudah dipermudah melalui sistem daring.

Seluruh daftar rumah, lokasi, spesifikasi, dan proses penawaran dapat diakses secara transparan melalui platform digital resmi milik bank. Anda cukup berselancar melalui situs resmi lelang atau mengunduh aplikasi mobile yang disediakan oleh pihak bank di ponsel pintar. Melalui layanan digital tersebut, proses berburu rumah murah menjadi lebih praktis, aman, dan bisa dilakukan dari mana saja tanpa harus keluar rumah.

Membeli rumah lelang adalah salah satu siasat terbaik untuk mengamankan aset masa depan dengan harga miring di tahun 2026 ini. Jangan lewatkan momentum langka ini untuk mewujudkan impian memiliki tempat beralung yang nyaman dan terjangkau bagi keluarga tercinta.

Fleksibilitas Rumah Kapsul Modern Berukuran 36 m²

Fleksibilitas Rumah Kapsul Modern Berukuran 36 m² | Gaya hidup minimalis kini bukan lagi sekadar tren sesaat, melainkan sebuah transformasi nyata dalam cara kita memandang tempat tinggal. Di tengah melonjaknya harga bahan bangunan dan keterbatasan lahan, konsep rumah kapsul hadir sebagai jawaban atas kebutuhan hunian yang praktis, estetis, dan efisien. Menggabungkan teknologi fabrikasi modern dengan desain futuristik, rumah modular ini menawarkan kebebasan baru bagi mereka yang mendambakan ruang privat tanpa harus repot dengan urusan konstruksi konvensional yang melelahkan.

Efisiensi Ruang dalam Dimensi Kompak

Bagi sebagian orang, tinggal di dalam ruangan terbatas mungkin terdengar menyesakkan. Namun, rumah kapsul modern berhasil mematahkan stigma tersebut melalui pemanfaatan tata ruang yang cerdas. Dengan dimensi panjang 10,0 meter, lebar 3,6 meter, dan tinggi 3,2 meter, total luas bangunan yang dihasilkan adalah 36 m². Angka ini terbukti sangat ideal untuk menciptakan ruang gerak yang proporsional bagi individu maupun pasangan.

Di dalam area seluas 36 m² ini, tata letak interior dibagi secara fungsional ke dalam tiga zona utama:

-

Satu Kamar Tidur: Menawarkan privasi dan kenyamanan maksimal untuk beristirahat dengan pemandangan luar yang bisa diintegrasikan melalui jendela besar.

-

Satu Kamar Mandi: Didesain dengan gaya modern dan saniter yang efisien untuk menghemat ruang tanpa mengurangi fungsinya.

-

Ruang Tamu: Area komunal yang multifungsi, dapat merangkap sebagai ruang bersantai, tempat bekerja, sekaligus area hiburan.

Plafon setinggi 3,2 meter memberikan sirkulasi udara yang baik dan efek visual yang terasa jauh lebih lapang dari ukuran aslinya.

Keuntungan Finansial Melalui Pasokan Langsung Pabrik

Salah satu hambatan terbesar dalam mendirikan bangunan tradisional adalah biaya tak terduga yang sering kali membengkak di tengah jalan. Kehadiran rumah kapsul yang dipasok langsung dari pabrik (factory direct) memangkas rantai distribusi dan menghilangkan biaya-biaya perantara tersebut. Proses pembuatan seluruh struktur dilakukan di dalam lingkungan pabrik yang terkontrol ketat, sehingga meminimalkan risiko kesalahan kerja.

Ketika tiba di lokasi tujuan, rumah ini sudah siap rakit atau bahkan tinggal diletakkan di atas fondasi yang disediakan. Pola ini secara signifikan menghemat biaya konstruksi, menekan upah pekerja lapangan, dan mempercepat waktu pembangunan dari hitungan bulan menjadi hitungan hari.

Menjaga Bumi dengan Konstruksi Ramah Lingkungan

Konsep keberlanjutan menjadi fondasi utama dalam perancangan rumah kecil modern ini. Proses produksinya mengutamakan konservasi energi dan perlindungan lingkungan. Berbeda dengan pembangunan rumah semen konvensional yang menghasilkan banyak limbah material dan polusi debu, rumah kapsul diproduksi dengan tingkat presisi tinggi sehingga hampir tidak meninggalkan sisa bahan bangunan (zero waste). Material yang digunakan umumnya memiliki kemampuan isolasi termal yang baik, membantu menjaga suhu ruangan tetap stabil sehingga mengurangi ketergantungan pada penggunaan pendingin ruangan (AC) yang boros listrik.

Fleksibilitas Tanpa Batas untuk Berbagai Sektor

Keunggulan utama lainnya dari produk ini adalah layanan kustomisasi profesional. Konsumen dapat menyesuaikan pilihan interior, material fasad, hingga sistem pencahayaan sesuai dengan preferensi pribadi atau kebutuhan bisnis. Fleksibilitas ini membuat rumah kapsul berukuran 36 m² sangat diminati di berbagai sektor, antara lain:

-

Sektor Pariwisata dan Resor: Menjadi daya tarik utama di area pemandangan alam, pegunungan, atau tepi pantai karena bentuknya yang unik dan instagramable.

-

Fasilitas Taman dan Peternakan: Berfungsi sebagai vila privat, kantor pengelola, atau tempat singgah akhir pekan yang menyatu dengan alam.

-

Pengembangan Desa Wisata: Menyediakan penginapan (homestay) premium bagi wisatawan dengan proses pengadaan yang cepat dan tidak merusak kontur tanah asli.

Memilih rumah kapsul modern bukan sekadar membeli bangunan fisik, melainkan berinvestasi pada fleksibilitas waktu, efisiensi biaya, dan gaya hidup berkelanjutan yang selaras dengan perkembangan zaman.

Ide Rumah Murah: Membangun Hunian Estetik dari Kontainer

Ide Rumah Murah: Membangun Hunian Estetik dari Kontainer | Mewujudkan rumah impian sering kali terbentur oleh dua kendala utama: biaya yang tinggi dan waktu pembangunan yang memakan waktu berbulan-bulan. Di tengah tantangan ini, tren hunian modular berbasis container home (rumah kontainer) hadir sebagai solusi modern yang semakin diminati di Indonesia.

Menggunakan kontainer pengiriman ukuran 20 atau 40 kaki (feet) yang dimodifikasi, konsep hunian ini menawarkan kombinasi unik antara efisiensi, estetika industrial, dan gaya hidup ramah lingkungan. Bagi Anda yang sedang mencari alternatif hunian hemat biaya, mari bedah lebih dalam mengenai estimasi biaya, keunggulan, serta tantangan dalam membangun rumah kontainer.

Berapa Biaya Membangun Rumah Kontainer?

Salah satu daya tarik terbesar dari container home adalah harganya yang relatif terjangkau dibandingkan rumah konvensional berbahan bata dan semen. Secara umum, harga dasar untuk rumah kontainer sederhana berkisar mulai dari Rp57 juta.

Tentu saja, nominal ini bersifat fleksibel. Biaya akhir akan sangat bergantung pada beberapa faktor berikut:

-

Ukuran Kontainer: Memilih ukuran 20 feet untuk hunian compact, atau 40 feet untuk ruang yang lebih lapang.

-

Kompleksitas Desain: Apakah Anda menginginkan bangunan satu lantai atau struktur bertingkat.

-

Kualitas Material interior: Jenis lantai, material dinding peredam, hingga fasilitas sanitary yang digunakan.

Untuk desain arsitektur yang lebih kompleks dan mewah, biayanya bisa mencapai ratusan juta rupiah. Namun, angka tersebut biasanya sudah mencakup fasilitas siap huni (ready to use).

Alasan Mengapa Rumah Kontainer Layak Dipertimbangkan

Konsep arsitektur modular ini bukan sekadar tren sesaat. Ada berbagai keuntungan praktis yang membuatnya unggul di era modern:

1. Proses Konstruksi yang Sangat Kilat

Jika membangun rumah biasa membutuhkan waktu hingga setengah tahun, rumah kontainer bisa rampung dalam hitungan minggu. Proses pemotongan baja, pemasangan pintu, jendela, dan sekat interior sebagian besar dilakukan di dalam workshop. Setelah siap, unit hanya perlu dikirim dan dirakit di lokasi Anda dalam waktu singkat.

2. Sifatnya yang Fleksibel dan Modular

Hunian ini ibarat balok mainan yang bisa disusun sesuai imajinasi. Anda bisa menggabungkan beberapa kontainer secara horizontal atau menumpuknya secara vertikal untuk menciptakan ruang tambahan. Selain itu, jika Anda harus berpindah lahan, bangunan ini relatif lebih mudah diangkat dan dipindahkan ke lokasi baru.

3. Jauh Lebih Ramah Kantong

Dengan luas bangunan yang sama, anggaran yang Anda keluarkan untuk membeli materi dan membayar upah tukang cenderung jauh lebih hemat. Hal ini menjadikannya opsi terbaik untuk pasangan muda, pembangunan villa liburan, ataupun area kantor temporary.

Tantangan Nyata yang Wajib Diantisipasi

Dibalik segala kemudahannya, struktur logam kontainer memiliki karakteristik khusus yang memerlukan penanganan tepat agar nyaman ditinggali.

* Solusi Jitu Menghalau Panas

Bahan dasar baja adalah konduktor panas yang sangat kuat. Tanpa penanganan yang benar, bagian dalam rumah akan terasa seperti oven di siang hari. Oleh karena itu, pemasangan insulasi dinding berkualitas tinggi—seperti panel poliuretan atau glasswool—adalah hal yang wajib hukumnya untuk menjaga suhu ruangan tetap sejuk.

* Ancaman Karat dan Korosi

Musuh utama dari besi dan baja adalah kelembapan yang memicu karat. Perawatan berkala mutlak diperlukan. Pastikan seluruh permukaan luar dilapisi dengan cat khusus anti-karat (epoxy primer) berkualitas tinggi untuk menjaga kekuatan struktural bangunan dalam jangka panjang.

* Siasat Menata Ruang yang Terbatas

Lebar interior standar dari sebuah kontainer pengiriman hanya sekitar 2,4 meter. Ruang yang memanjang dan cenderung sempit ini menuntut kreativitas tinggi dalam perencanaan tata letak (layout). Penggunaan furnitur multifungsi (seperti tempat tidur dengan laci penyimpanan atau meja lipat) sangat disarankan agar ruangan tidak terasa sumpek.

Container home membuktikan bahwa hunian yang nyaman, estetik, dan fungsional tidak selalu harus mahal dan lama dibangun. Dengan perencanaan matang, pemilihan insulasi yang tepat, serta kreativitas dalam menata interior, kontainer bekas bisa disulap menjadi hunian modern yang kokoh sekaligus ramah lingkungan. Apakah Anda siap beralih ke gaya hidup modular yang praktis ini?

Berapa Biaya Bangun Rumah Tipe 70? Ini Rinciannya

Berapa Biaya Bangun Rumah Tipe 70? Ini Rinciannya | Mempunyai hunian yang lapang namun tetap mudah dirawat adalah impian banyak keluarga. Di tengah dinamisnya perkembangan tren properti saat ini, rumah tipe 70 kerap menjadi pilihan favorit. Ukurannya yang berada di angka dinilai sangat ideal—tidak terlalu sempit untuk keluarga kecil, dan tidak terlalu luas sehingga biayanya tetap masuk akal.

Namun, sebelum Anda memutuskan untuk membeli bahan bangunan dan memanggil tukang, merencanakan anggaran secara matang adalah langkah krusial yang tidak boleh dilewatkan. Mengetahui estimasi biaya bangun rumah tipe 70 akan menyelamatkan Anda dari risiko proyek mangkrak di tengah jalan.

Mari kita bedah secara mendalam rincian biaya, pilihan sistem pembangunan, dan simulasinya.

Menentukan Jalur Pembangunan: Kontraktor, Arsitek, atau Siap Huni?

Langkah pertama yang menentukan besaran anggaran Anda adalah metode pembangunannya. Setiap jalur memiliki kelebihan dan kekurangan tersendiri yang perlu disesuaikan dengan isi dompet serta waktu yang Anda miliki.

1. Sistem Borongan Kontraktor (Paling Efisien)

Jika Anda menginginkan proses yang praktis dengan budget yang terukur, menggunakan jasa kontraktor dengan sistem borongan adalah solusinya. Sistem ini biasanya mematok harga per meter persegi yang sudah mencakup material dan jasa tukang. Keuntungannya, pengerjaan cenderung lebih cepat dan Anda tidak perlu pusing memikirkan kenaikan harga material di pasar.

2. Jasa Arsitek (Estetis dan Fungsional)

Bagi Anda yang mengutamakan konsep visual, sirkulasi udara yang cermat, dan tata ruang yang personal, melibatkan arsitek adalah pilihan tepat. Rumah tipe 70 Anda akan dirancang sangat spesifik mengikuti kebutuhan harian keluarga. Meski memerlukan biaya tambahan untuk jasa desain, hasil akhirnya dipastikan lebih memuaskan dan memiliki nilai estetika tinggi.

3. Membeli Rumah Siap Huni (Instan)

Opsi ini cocok untuk Anda yang enggan melewati proses drama pembangunan yang menguras energi. Kelemahannya, Anda harus berkompromi dengan tata letak dan kualitas material yang sudah dipilih oleh pihak developer.

Estimasi Biaya Bangun Rumah Tipe 70 per Meter Persegi

Secara umum, biaya pembangunan rumah dihitung berdasarkan sistem meter persegi standar wilayah. Biaya ini sangat dipengaruhi oleh kualitas material (grade) yang Anda pilih.

Berikut adalah perkiraan kasarnya:

-

Kualitas Standar (Sederhana): Rp3.500.000 – Rp4.500.000 per

-

Kualitas Menengah (Medium): Rp4.500.000 – Rp6.000.000 per

-

Kualitas Premium (Mewah): Di atas Rp6.000.000 per

Catatan Penting: Estimasi di atas belum termasuk harga pembelian tanah. Biaya ini murni untuk pengadaan material bangunan dan upah tenaga kerja.

Simulasi Perhitungan Anggaran

Untuk memberikan gambaran yang lebih nyata, mari kita simulasikan perhitungan biaya bangun rumah tipe 70 dengan spesifikasi kualitas menengah (medium) yang paling umum dipilih masyarakat.

Asumsi biaya bangun per meter persegi adalah Rp5.000.000.

Selain biaya konstruksi utama di atas, Anda juga wajib mengalokasikan dana untuk pengeluaran pendukung lainnya:

-

Penyusunan Dokumen & Perizinan (KKPR/PBG): Kisaran Rp5.000.000 – Rp10.000.000.

-

Jasa Arsitek (Jika Menggunakan): Sekitar 5% dari total biaya konstruksi ().

-

Dana Darurat (Contingency Cost): Siapkan 10% dari total biaya untuk mengantisipasi pengeluaran tak terduga ().

Jika ditotal secara keseluruhan, modal yang perlu Anda siapkan untuk mewujudkan rumah tipe 70 impian berada di kisaran Rp390.000.000 hingga Rp415.000.000.

Tips Menghemat Anggaran Pembangunan

Mendirikan hunian mandiri sering kali memicu pembengkakan biaya jika tidak dikontrol dengan ketat. Beberapa tips berikut bisa Anda terapkan agar keuangan tetap aman:

-

Buat RAB yang Detail: Rencana Anggaran Biaya (RAB) bertindak sebagai kompas. Jangan pernah memulai pembangunan tanpa adanya dokumen tertulis ini.

-

Pilih Desain Minimalis: Struktur bangunan yang memiliki banyak lekukan rumit atau pilar besar akan memakan volume material dan waktu kerja yang lebih lama. Desain minimalis modern jauh lebih ramah di kantong.

-

Beli Material Secara Grosir: Jika Anda memilih mengelola pembangunan sendiri (bukan borongan penuh), jalin kerja sama dengan satu toko bangunan besar untuk mendapatkan potongan harga khusus.

Membangun rumah tipe 70 memerlukan sinergi yang baik antara perencanaan keuangan, pemilihan material, dan eksekutor di lapangan. Dengan perhitungan yang matang sejak awal, rumah yang nyaman, estetis, dan kokoh bukan lagi sekadar impian.

Panduan Lengkap Cek SLIK OJK Online Sebelum Ajukan KPR

Panduan Lengkap Cek SLIK OJK Online Sebelum Ajukan KPR | Rencana membeli rumah lewat Kredit Pemilikan Rumah (KPR) tentu menjadi momen yang mendebarkan sekaligus dinanti. Rumah impian sudah di depan mata, simulasi cicilan sudah dihitung, dan berkas-berkas pun mulai dikumpulkan. Namun, ada satu tahapan krusial yang sering kali menjadi penentu utama apakah pengajuan Anda diterima atau ditolak oleh bank: BI Checking.

Bagi sebagian orang, istilah ini terdengar menakutkan. Padahal, jika dipahami dan dipersiapkan dengan baik, pengecekan ini justru menjadi jembatan yang mempermudah langkah Anda menuju rumah idaman. Mari kupas tuntas apa itu BI Checking versi terbaru dan bagaimana cara mengeceknya secara mandiri dengan mudah.

Mengapa BI Checking Begitu Krusial untuk KPR?

Sebelum melangkah lebih jauh, mari luruskan satu hal. Meski masyarakat luas masih mengenalnya dengan istilah BI Checking, layanan pencatatan riwayat kredit ini sebenarnya sudah berpindah tangan dari Bank Indonesia ke Otoritas Jasa Keuangan (OJK). Nama resminya kini adalah SLIK (Sistem Layanan Informasi Keuangan), dengan produk datanya yang disebut iDEB (Informasi Debitur).

Ketika Anda mengajukan KPR, bank tidak hanya melihat seberapa besar penghasilan bulanan Anda saat ini. Mereka juga ingin melihat “kepribadian” Anda dalam mengelola utang di masa lalu. Di sinilah SLIK OJK berperan.

Beberapa fungsi utama dari pengecekan riwayat kredit ini antara lain:

-

Menilai Risiko Kredit: Bank menggunakan data ini untuk mengukur seberapa besar risiko jika mereka meminjamkan dana ratusan juta hingga miliaran rupiah kepada Anda.

-

Melihat Kedisiplinan Pembayaran: Semua riwayat cicilan Anda—mulai dari kartu kredit, paylater, pinjaman online (pinjol), hingga kredit kendaraan—terekam dengan jelas di sini.

-

Menentukan Kelayakan dan Kuota Kredit: Jika rekam jejak Anda bersih, proses persetujuan KPR akan jauh lebih cepat. Sebaliknya, jika ada tunggakan, bank kemungkinan besar akan langsung menolak pengajuan Anda.

Mengenal Skor Kolektibilitas Kredit

Di dalam laporan SLIK OJK, riwayat kredit Anda akan dinilai berdasarkan skala 1 sampai 5, yang sering disebut sebagai Skor Kolektibilitas (Kol):

-

Skor 1 (Lancar): Debitur selalu membayar cicilan dan bunga tepat waktu tanpa pernah menunggak. Ini adalah lampu hijau murni untuk KPR Anda.

-

Skor 2 (Dalam Perhatian Khusus/DPK): Terdapat tunggakan pembayaran selama 1–90 hari. Biasanya karena faktor kelalaian.

-

Skor 3 (Kurang Lancar): Tunggakan sudah berjalan 91–120 hari. Bank mulai melakukan penagihan intensif.

-

Skor 4 (Diragukan): Kredit tidak lancar dengan tunggakan 121–180 hari.

-

Skor 5 (Macet): Ini adalah status terburuk, di mana tunggakan sudah lebih dari 180 hari dan usaha aktif pengembalian tidak membuahkan hasil.

Catatan Penting: Untuk bisa melenggang mulus dalam pengajuan KPR, pastikan skor Anda berada di angka 1. Skor 2 terkadang masih dipertimbangkan oleh beberapa bank dengan syarat ekstra, namun skor 3 ke atas hampir pasti akan membuat pengajuan KPR Anda otomatis ditolak.

Panduan Lengkap Cek BI Checking (SLIK OJK) Terbaru secara Online

Kabar baiknya, Anda tidak perlu lagi mengantre seharian di kantor OJK hanya untuk melihat status kredit Anda. OJK telah menyediakan layanan berbasis web bernama iDEBku yang bisa diakses kapan saja dan di mana saja secara gratis.

Langkah-langkah praktis untuk mengeceknya:

1. Siapkan Dokumen Pendukung

Sebelum membuka situs, siapkan dokumen identitas diri dalam bentuk foto atau scan (format JPG/PNG):

-

WNI: KTP asli.

-

WNA: Paspor asli.

2. Akses Situs Resmi iDEBku

Buka peramban (browser) di ponsel atau komputer Anda, lalu kunjungi laman resminya.

3. Isi Menu Pendaftaran

-

Klik tombol “Pendaftaran”.

-

Pilih jenis pemohon (Perorangan), kewarganegaraan, dan jenis identitas (KTP).

-

Masukkan nomor KTP dan isi kode captcha yang tersedia, lalu klik “Selanjutnya”.

4. Lengkapi Data Diri

Isi formulir yang muncul dengan data yang akurat, mulai dari nama lengkap, tempat tanggal lahir, alamat email aktif, hingga nomor telepon. Pastikan email yang didaftarkan benar karena hasil iDEB akan dikirimkan ke sana.

5. Unggah Foto Dokumen dan Swafoto (Selfie)

-

Unggah foto KTP Anda sesuai instruksi.

-

Ambil foto diri (selfie) sambil memegang KTP asli di dekat wajah. Pastikan wajah dan data di KTP terlihat jelas dan tidak buram.

-

Klik “Selanjutnya” dan beri centang pada pernyataan kebenaran data. Klik “Ajukan Permohonan”.

6. Tunggu Proses Verifikasi

Setelah pendaftaran selesai, Anda akan menerima nomor pendaftaran melalui email. OJK akan melakukan verifikasi data Anda. Biasanya, dokumen iDEB atau hasil BI Checking akan dikirimkan melalui email dalam waktu 1 hingga 2 hari kerja.

Langkah Antisipasi Jika Riwayat Kredit Buruk

Bagaimana jika hasil iDEBku menunjukkan skor yang kurang memuaskan akibat kelalaian di masa lalu? Jangan panik dan menunda impian punya rumah. Selesaikan masalah tersebut dengan langkah berikut:

-

Lunasi Semua Tunggakan: Hubungi lembaga keuangan terkait (bank, perusahaan leasing, atau aplikasi pinjol) dan bayar seluruh sisa utang beserta dendanya.

-

Minta Surat Keterangan Lunas (SKL): Setelah melunasi, mintalah bukti formal berupa SKL dari lembaga tersebut sebagai bukti sah bahwa kewajiban Anda sudah terpenuhi.

-

Pantau Pembaruan Data: Data di SLIK OJK biasanya diperbarui secara berkala setiap bulan. Jika Anda ingin mempercepat proses KPR, Anda bisa membawa SKL tersebut langsung ke bank penyedia KPR sebagai bukti pendukung bahwa status kredit Anda sudah bersih.

Memeriksa BI Checking secara mandiri sebelum mengetuk pintu bank untuk mengajukan KPR adalah langkah cerdas dan bijak. Dengan mengetahui posisi kredit Anda sejak awal, Anda bisa membenahi apa yang kurang dan melangkah maju dengan keyakinan penuh menuju kepemilikan rumah pertama Anda. Selamat mencoba!

SHM, HGB, dan Girik: Mana yang Paling Aman?

SHM, HGB, dan Girik: Mana yang Paling Aman? | Ketika berniat membeli rumah atau sebidang tanah, hal pertama yang wajib diperiksa bukan hanya lokasinya yang strategis atau desain bangunannya yang menarik. Lebih dari itu, keabsahan dokumen hukumnya adalah fondasi paling krusial agar investasi Anda aman di masa depan. Di Indonesia, kita sering mendengar istilah SHM, HGB, dan Girik dalam urusan legalitas lahan.

Ketiganya memiliki kedudukan hukum yang sangat berbeda jauh. Memahami perbedaan ini akan menyelamatkan Anda dari potensi sengketa properti yang melelahkan dan menguras dompet. Mari kita bedah satu per satu agar Anda tidak salah langkah saat bertransaksi properti.

Sertifikat Hak Milik (SHM): Kasta Tertinggi Kepemilikan Lahan

Langkah paling aman dalam transaksi properti adalah memastikan bahwa tanah atau bangunan tersebut berstatus Sertifikat Hak Milik (SHM). Dokumen ini merupakan bukti kepemilikan penuh, sah, dan paling kuat di mata hukum Indonesia atas tanah sekaligus bangunan di atasnya.

Kelebihan utama SHM terletak pada sifatnya yang tanpa batas waktu. Artinya, hak kepemilikan ini berlaku seumur hidup dan bisa diwariskan secara turun-temurun kepada anak cucu tanpa takut haknya hilang. Selain itu, pemilik SHM memiliki kebebasan penuh untuk menjual, menyewakan, atau menjadikannya agunan dengan nilai valuasi tinggi di bank. Jika Anda mencari aset investasi jangka panjang yang bebas cemas, SHM adalah syarat mutlak yang harus dipenuhi.

Hak Guna Bangunan (HGB): Memiliki Bangunan di Atas Lahan Orang Lain

Berbeda dengan SHM, Hak Guna Bangunan (HGB) memberikan kewenangan yang lebih terbatas. Pemegang sertifikat HGB hanya memiliki hak untuk mendirikan dan menggunakan bangunan di atas lahan yang sebenarnya bukan milik pribadi. Lahan tersebut bisa jadi milik negara atau milik pengelolaan pihak lain, baik perorangan maupun perusahaan.

Aspek paling krusial dari HGB adalah adanya batas waktu tertentu. Berdasarkan regulasi yang berlaku, masa pakai HGB maksimal adalah 30 tahun. Setelah masa berlaku tersebut habis, pemegang sertifikat wajib mengajukan perpanjangan ke pemerintah atau pemilik lahan jika masih ingin menggunakannya. Properti berstatus HGB biasanya sering kita jumpai pada area apartemen, ruko, atau perumahan kedinasan. Meskipun memiliki nilai ekonomis yang baik, HGB tidak memberikan kebebasan mutlak layaknya SHM karena status tanahnya yang bersifat “meminjam” dalam jangka waktu tertentu.

Girik: Bukan Sertifikat, Melainkan Bukti Pajak

Beralih ke wilayah pedesaan atau pinggiran kota, kita masih sering menjumpai transaksi jual beli tanah yang hanya bermodalkan Girik. Di sinilah masyarakat harus ekstra waspada. Masih banyak orang salah kaprah dan menganggap girik sebagai sertifikat resmi kepemilikan tanah.

Faktanya, girik hanyalah bukti pembayaran pajak atas pemanfaatan lahan (Pajak Bumi dan Bangunan/PBB) yang dicatat oleh otoritas desa atau kelurahan. Surat girik sama sekali bukan sertifikat resmi yang diakui oleh Badan Pertanahan Nasional (BPN). Membeli properti yang hanya berbekal girik sangat rawan memicu sengketa, klaim ganda, hingga konflik ahli waris di kemudian hari karena legalitasnya yang lemah. Jika Anda terlanjur membeli tanah girik, sangat disarankan untuk segera mengurusnya ke kantor BPN guna dikonversi menjadi SHM demi keamanan hukum yang pasti.

Menentukan Pilihan yang Tepat untuk Masa Depan

Menentukan jenis dokumen pertanahan yang tepat sangat bergantung pada tujuan finansial dan kebutuhan Anda. Jika fokus Anda adalah tempat tinggal keluarga jangka panjang atau investasi masa tua, memburu properti berstatus SHM adalah keputusan terbaik yang tidak bisa ditawar.

Namun, jika Anda bergerak di bidang bisnis yang membutuhkan lahan usaha sementara dengan modal awal lebih miring, properti HGB bisa menjadi opsi yang masuk akal dan ekonomis. Hal terpenting adalah menghindari transaksi tanah yang hanya mengandalkan Girik, kecuali Anda siap dengan segala proses birokrasi dan biaya hukum ekstra untuk meningkatkannya menjadi sertifikat resmi. Selalu periksa orisinalitas dan status hukum dokumen ke kantor pertanahan setempat sebelum menyerahkan uang muka Anda.

Cicil Rumah Seharga Kontrakan? Pilih KPR Subsidi Saja!

Cicil Rumah Seharga Kontrakan? Pilih KPR Subsidi Saja! | Keinginan memiliki atap sendiri seringkali terbentur dengan realita harga properti yang terus meroket, terutama bagi mereka yang mengais rejeki di jantung ibu kota. Namun, impian untuk berhenti menjadi “kontraktor” alias pengontrak rumah bukanlah hal yang mustahil. Dengan skema Rumah Subsidi dari pemerintah, Anda bisa mencicil hunian dengan bunga flat yang sangat ringan, bahkan mulai dari harga Rp185 jutaan.

Lantas, pertanyaannya adalah: Apakah benar ada rumah subsidi tepat di dalam kota Jakarta?

Realita Lahan di Jakarta dan Solusinya

Secara jujur, mencari rumah tapak (landed house) bersubsidi tepat di atas tanah Jakarta saat ini ibarat mencari jarum dalam jerami. Keterbatasan lahan dan tingginya nilai NJOP membuat pengembang rumah subsidi mengalihkan fokus mereka ke wilayah “Greater Jakarta” atau Jabodetabek.

Meskipun secara administratif berada sedikit di luar batas kota, lokasi-lokasi ini memiliki akses transportasi yang terintegrasi langsung ke Jakarta, menjadikannya pilihan paling logis bagi kaum urban.

Rekomendasi Lokasi Strategis di Sekitar Jakarta

Jika Anda serius mencari hunian dengan budget sekitar Rp185 juta hingga Rp200 jutaan, berikut adalah beberapa titik emas yang patut dipertimbangkan:

1. Kawasan Bekasi (Cikarang dan Cibarusah)

Bekasi tetap menjadi primadona bagi pencari rumah subsidi. Di wilayah Cikarang, banyak pengembang yang membangun kompleks hunian skala besar.

-

Keunggulan: Dekat dengan kawasan industri dan akses kereta Commuter Line (KRL).

-

Akses: Sangat terbantu dengan adanya tol Jakarta-Cikampek dan LRT yang sudah mulai beroperasi.

2. Kawasan Bogor (Cileungsi dan Parung Panjang)

Bagi yang menyukai udara yang relatif lebih sejuk, Cileungsi dan Parung Panjang adalah opsi terbaik.

-

Keunggulan: Harga tanah yang masih masuk dalam plafon subsidi pemerintah.

-

Akses: Stasiun Parung Panjang menghubungkan Anda langsung ke Tanah Abang hanya dalam waktu sekitar 45-60 menit.

3. Kawasan Tangerang (Sepatan dan Mauk)

Sisi barat Jakarta juga tidak kalah menarik. Wilayah Tangerang memberikan kemudahan bagi mereka yang bekerja di area Jakarta Barat atau Bandara Soekarno-Hatta.

-

Keunggulan: Pertumbuhan infrastruktur yang masif.

-

Akses: Dekat dengan akses jalan tol baru dan jaringan bus Transjakarta yang menjangkau perbatasan.

Mengapa Memilih KPR Bersubsidi?